Durante el 2025, la actividad constructora mostró una trayectoria de crecimiento sostenido, evidenciando una gran resiliencia frente a la persistente incertidumbre política y a las debilidades estructurales en la gestión del Estado. Esta evolución favorable se explica principalmente por el dinamismo de la inversión minera, el repunte del mercado inmobiliario residencial y el avance de proyectos de infraestructura bajo esquemas de participación público-privada. Este resultado permitió concretar expectativas de crecimiento entre las empresas constructoras que siempre fueron superiores a las previstas inicialmente por el Banco Central de Reserva y el MEF.

No obstante, la paralización de obras y la baja calidad en la ejecución de la inversión pública, las limitaciones para el incremento de metas en los programas de vivienda y desarrollo urbano y, sobre todo, la incertidumbre que genera la dispersión de candidaturas presidenciales y los retos institucionales que enfrenta la relación entre poderes públicos, configuran un escenario que combina oportunidades en materia habitacional, urbana y de infraestructura con desafíos relevantes para superar las deficiencias en la gestión estatal, lo que afecta la sostenibilidad del crecimiento del sector, así como el empleo en los próximos años.

I. Producción del sector construcción

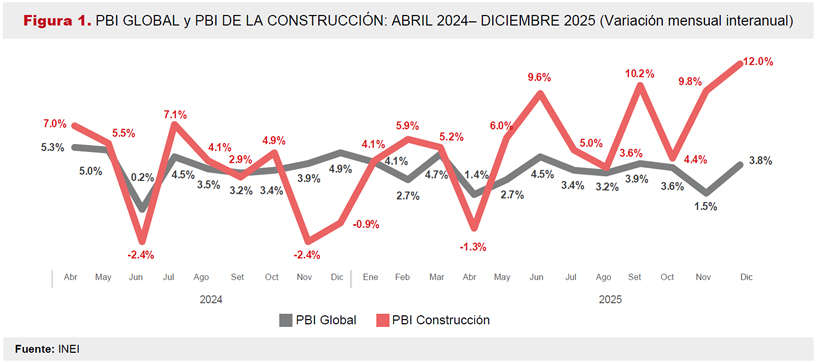

El sector construcción registró, en diciembre, un crecimiento de 12.0% (Figura 1), su mejor resultado en el último mes del año desde el 2020, que se ubica por encima de la estimación previa de 10.6% realizada por CAPECO, debido a un mejor resultado alcanzado por el avance de obra pública que creció 7.0% en ese mes. Por ello, la construcción se consolidó como el sector de mayor crecimiento en el último mes del 2025, solo por delante de otros servicios (+5.0%), comercio (+4.9%), manufactura (+4.6%), la administración pública (+4.3%), alojamiento y restaurantes (+4.3%), mientras que el resto de sectores lograron tasas menores a 4.0%. Este desempeño se dio en un contexto en el que el PBI nacional creció 3.8%, el segundo mejor resultado de los últimos seis meses del 2025 y acumulando veintiún meses consecutivos en positivo.

De otro lado, la construcción acumuló, en diciembre, ocho meses consecutivos en subida, siendo el resultado alcanzado en diciembre el de mayor crecimiento mensual desde enero de 2024. Cabe señalar que, en el año 2025, el sector creció todos los meses, con excepción de abril, caída que puede explicarse en parte por la elevada base de comparación de abril de 2024.

Además, en los últimos veintitrés meses, la construcción creció en diecisiete oportunidades y sólo en una de ellas (setiembre 2024), ha mostrado un desempeño inferior al del PBI nacional. Coincidentemente, en los seis meses en que el sector sufrió una caída en dicho periodo, lo hizo con una intensidad mayor que la economía en general. Todo ello confirma una regularidad histórica: cuando la economía se expande,

la construcción casi siempre lo hace en mayor magnitud, y si la economía se contrae, el sector amplifica dicha caída.

En base a estos datos, según el INEI, el sector alcanzó un crecimiento de 6.7% en el año 2025, el más alto desde el 34.7% que obtuvo en el 2021. Sin embargo, si se deja de lado este último resultado, que se dio como “rebote” de la drástica contracción que la construcción experimentó en el 2020 por la emergencia de la pandemia del COVID – 19, la performance sectorial del 2025 es la mejor desde el 8.6% alcanzado en el 2013.

El resultado del año 2025 se explica por el importante crecimiento registrado en los dos principales componentes del producto bruto sectorial. Así, el consumo de cemento aumentó 7.5%, indicador que acumuló nueve meses consecutivos de expansión a tasas elevadas y, que solo ha disminuido en enero y abril.