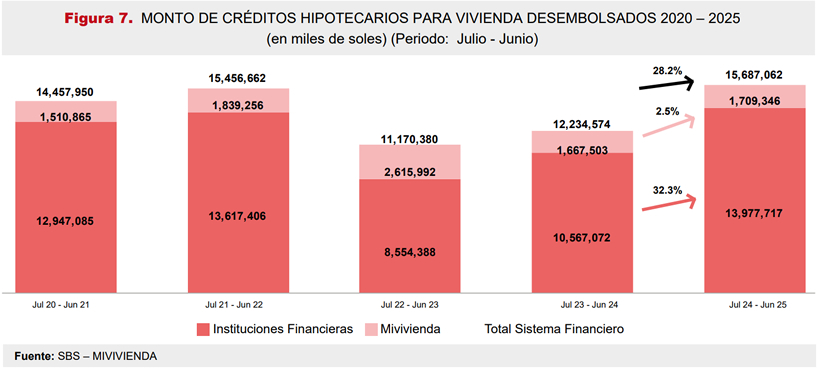

Por el lado del financiamiento habitacional, los créditos hipotecarios continúan mostrando un dinamismo notable, con un crecimiento de 19.7% en el número de colocaciones y de 28.2% en el monto otorgado durante el periodo julio 2024 – junio 2025. Cabe señalar que los 15 mil 687 millones de soles desembolsados en dicho periodo constituyen un récord histórico, superior en 1.5% al anterior registro máximo que se presentó entre julio 2021 – junio 2022 (FIGURA 7).

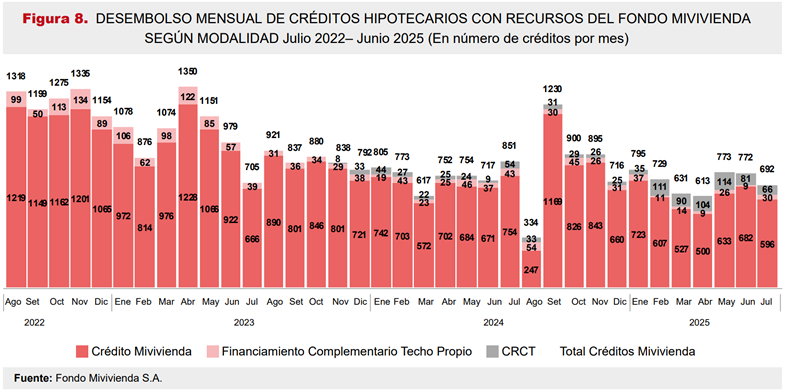

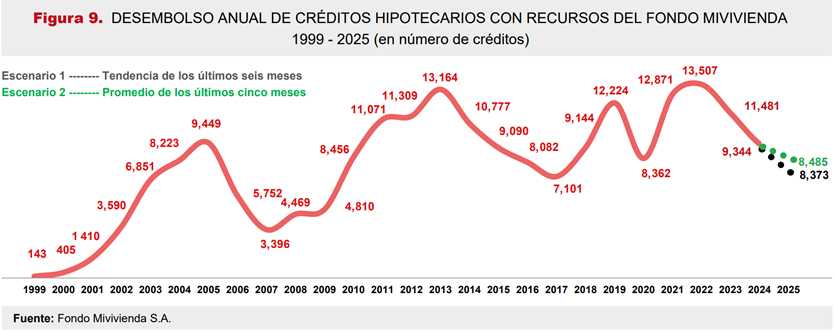

Las operaciones financiadas con recursos del Fondo Mivivienda disminuyeron 1.6% en dicho periodo, tasa menor a la que se dio en los meses precedentes. Por el contrario, el monto de los préstamos otorgados por Mivivienda aumentó 2.5% entre julio 2024 y junio 2025, revirtiendo la tendencia negativa que venía desde el periodo octubre 2022 – setiembre 2023. Pese a ello, en el mes de julio del presente año, apenas se colocaron 692 créditos con fondos de Mivivienda, una contracción de 18.7% respecto a igual mes del año y de 10.3% en comparación con junio de 2025 (FIGURA 8). Si se mantiene la tendencia de los últimos seis meses, los créditos hipotecarios de Mivivienda registrarían una caída de 10.6% respecto al 2024, alcanzando alrededor de 8,373 desembolsos, un resultado preocupante. Esta cifra es prácticamente similar a la obtenida en el 2020, año marcado por el inicio de la pandemia del COVID-19, y, salvo lo ocurrido en el 2017, se convertiría en el segundo nivel más bajo desde el 2011 en el desembolso de créditos del Fondo Mivivienda. Incluso bajo un escenario más moderado, que considera el promedio de los últimos cinco meses, los créditos se ubicarían en 8,485 desembolsos, lo que también evidencia un retroceso significativo frente al año anterior (FIGURA 9).

Si se mantiene la tendencia de los últimos seis meses, los créditos hipotecarios de Mivivienda registrarían en 2025 una caída de 10.6% respecto al 2024, alcanzando alrededor de 8,373 desembolsos. Este resultado, se ubicaría en un nivel muy similar al del 2020, año marcado por el inicio de la pandemia del COVID-19, y se convertiría en el tercer peor desempeño de los últimos quince años. Incluso bajo un escenario más optimista, basado en el promedio de los últimos cinco meses, el volumen de créditos apenas llegaría a 8,485, lo que también implicaría un retroceso frente al 2024, cuando se registraron 9,344 colocaciones. En contraste, durante el repunte de 2021 y 2022 se alcanzaron 12,871 y 13,507 desembolsos, respectivamente, cifras que constituyen uno de los puntos más altos de la serie histórica.

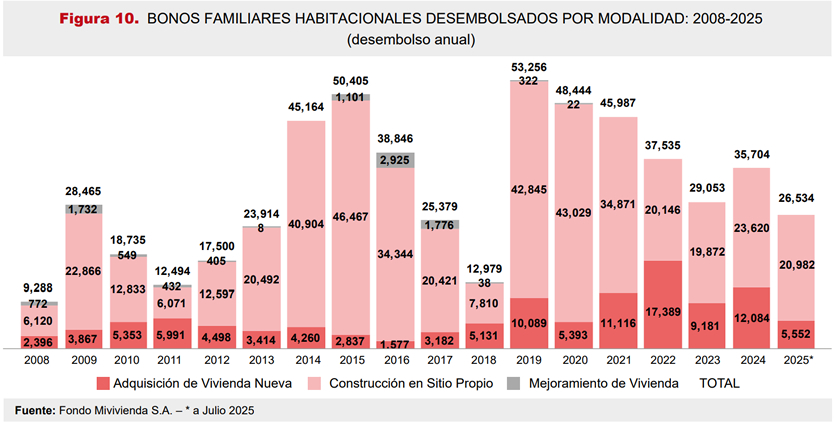

Por el contrario, el desembolso de Bonos Familiares Habitacionales – BFH del programa Techo Propio, podría alcanzar su mejor resultado de los últimos cinco años, bordeando los 46 mil subsidios. Sin embargo, 36 mil de ellos correspondería a la modalidad de Construcción en Sitio Propio (+52%

respecto a 2024) y poco menos que 10 mil a la de Adquisición de Vivienda Nueva (- 21.2% frente al año pasado) (FIGURA 10).

De acuerdo con la información disponible a julio de 2025, ya se han registrado 26,534 desembolsos, de los cuales 20,982 corresponden a Construcción en Sitio Propio y 5,552 a Adquisición de Vivienda Nueva. En 2024, el programa alcanzó un total de 35,704 BFH, mientras que un año antes, en 2023, se registró apenas la entrega de 29,053 subsidios, la cifra más baja del periodo 2019-2025, si se tiene en cuenta el

puntal de 53,256 bonos otorgados en 2019.